ヒューマノイドロボットとは?特徴・主要メーカー・価格・活用事例をわかりやすく解説

最終更新日:2026/04/28

ヒューマノイドロボットとは?

ヒューマノイドロボットとは?

人間のような姿で歩き、物を運び、作業をこなすヒューマノイドロボット。かつてはSF映画の中だけの存在でしたが、AI技術の進歩により製造業や物流などの作業条件を定めやすい現場を中心に実証や限定導入が進んでいます。

本記事では、ヒューマノイドロボットの基本的な知識から、主要メーカーの開発動向、価格帯、活用シーン、今後の見通しと課題までを解説します。

ヒューマノイドロボットとは

ヒューマノイドロボットの定義

ヒューマノイドロボットとは、人間に近い身体構造を備えたロボットの総称です。

「ヒューマノイド(humanoid)」は人間に似たものを指す言葉で、一般には頭部・胴体・腕・脚といった要素を持つロボットを指します。自律性や作業範囲は機体によって異なり、AIを使って判断・動作するものから、用途を限定して決まった動きをするものまで、幅があります。

人間に近い形で移動し、物をつかみ、周囲を認識しながら作業できるのが特徴です。

カメラやLiDARなどのセンサーを備え、自律移動や対象物の認識に対応する機体もありますが、搭載機能や自律性の水準は機体ごとに異なります。

ヒューマノイドとアンドロイドの違い

ヒューマノイドとよく混同される言葉に「アンドロイド」があります。どちらも人間に似た存在を指す言葉ですが、実際の使われ方には少し違いがあります。

一般には、外見の人間らしさを強く意識する場合に「アンドロイド」、人間に近い身体構造を持つロボット全般を広く指す場合に「ヒューマノイド」が使われます。ただし、辞書的には意味が重なる部分もあり、文脈によっては厳密に区別されないこともあります。

なぜ「人型」である必要があるのか

ロボットをわざわざ人間の形にする必要があるのか、と疑問を持つ方も多いでしょう。

理由の1つには、我々が生活する空間や設備の多くが、人間の身体に合わせて作られているためです。

階段の高さ・ドアの幅・工具のグリップ・操作盤の位置など、社会インフラの多くは人間の体格と動きを前提に設計されています。ヒューマノイドロボットであれば、こうした既存の環境を大きく変えずに人間に近い動線で移動し、道具を使って作業を行いやすくなります。

ただし、すべての現場で人型が最適というわけではありません。搬送や単純な反復作業では、車輪型や専用ロボットのほうが効率的な場合もあります。ヒューマノイドロボットは、人間向けの設備をそのまま使いやすい点に強みがありますが、用途によって向き不向きがあります。

ヒューマノイドロボットの歴史

黎明期:WABOT-1からASIMOまで

世界初の本格的なヒューマノイドロボットとしてよく挙げられるのが、1973年に早稲田大学の加藤一郎教授のグループが開発した「WABOT-1」です。WABOT-1は、視覚機能や会話機能、手で物をつかむ機能を備え、ヒューマノイド研究の出発点として知られています。

その後、日本はヒューマノイド研究を長くけん引してきました。2000年にホンダが発表した「ASIMO」は、ヒューマノイドロボットとして滑らかな歩行を実現し、世界的な注目を集めました。

コミュニケーション型ロボットの登場

2010年代に入ると、歩行や作業だけでなく、人とのコミュニケーションを重視したヒューマノイドロボットも広く知られるようになりました。2014年にSoftBankが発表した「Pepper」は、音声やタブレットを使った対話を前面に出し、店舗や施設での案内、受付などに活用されました。

こうした流れは、必ずしも高い運動性能だけがヒューマノイドロボットの価値ではないことを示しました。人に近い見た目や振る舞いが、接客や案内の場面で受け入れられやすいことも、ヒューマノイドロボットが広がる背景の一つになりました。

AI搭載型ヒューマノイドの時代へ

2020年代に入ると、ヒューマノイドロボットの開発手法は大きく変わりました。従来は実機を何度も動かして調整する比重が大きかった一方、近年はシミュレーション環境と強化学習を組み合わせて動作を学ばせる手法が広がっています。トヨタ自動車は2026年に、強化学習を用いたヒューマノイドの歩行制御研究を公開しています。

また、視覚、言語、行動を統合するVLA(Vision-Language-Action)モデルの研究も進みました。Figure AIの「Helix」やNVIDIAの「GR00T N1」のように、自然言語の指示と視覚情報をまとめて扱い、ロボットの動作につなげる取り組みが進んでいます。

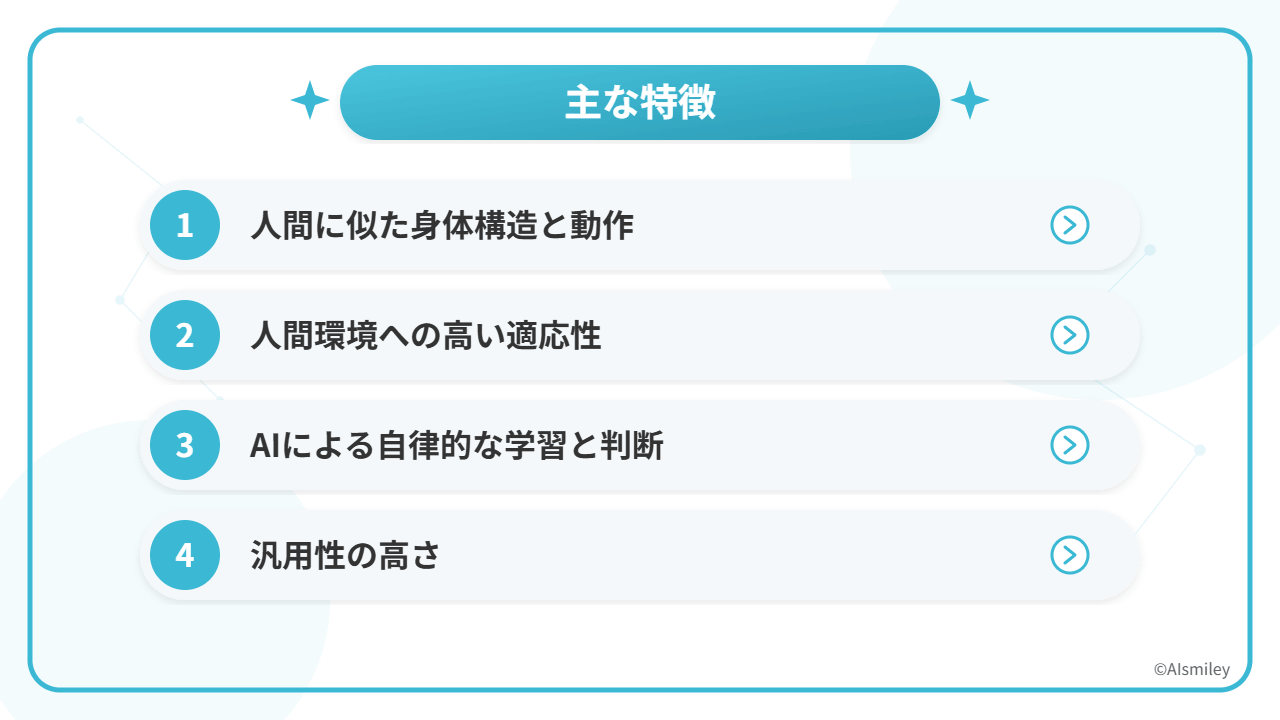

主な特徴

人間に似た身体構造と動作

ヒューマノイドロボットは、二足歩行や多関節の腕・手指を備え、人間に近い動作を目指して設計されています。近年はアクチュエーターや制御技術の進歩により、歩行、しゃがみ込み、持ち上げ、両手作業といった動きが以前より滑らかになっています。

人間環境への高い適応性

ヒューマノイドロボットの大きな利点は、人間のために設計された既存の環境を活用しやすいことです。

通路の移動、階段の昇降、ドアの開閉、工具の使用など、人間向けの設備を大きく変更せずに使える可能性があります。

AIによる自律的な学習と判断

最新のヒューマノイドロボットは、強化学習や模倣学習、VLAモデルなどを組み合わせ、新しい動作やタスクの習得を進めています。事前に細かな動きをすべて手作業で設定するのではなく、シミュレーションや実機データから学習していく考え方が広がっています。

汎用性の高さ

従来の産業用ロボットは、溶接や塗装など特定作業に特化した機体が中心でした。一方、ヒューマノイドロボットは同じ機体を別の作業へ展開しやすい可能性があります。ただし、実際には追加学習や安全検証、周辺設備との連携が必要であり、設定を変えるだけで何でもできる段階ではありません。

主要メーカーと開発動向

量産・低価格で存在感を高める中国メーカー

量産や出荷の面で存在感を高めているのが中国メーカーです。価格と供給スピードを武器に、低価格帯から産業向けまで幅広い機体が展開されています。

Unitree

低価格帯の機体を相次いで展開しているのがUnitreeです。公式ストアでは「G1」を13,500ドル、「R1」を4,900ドル〜で販売されています。研究機関やスタートアップでも手の届く価格帯で、開発用プラットフォームとしても広く使われています。

UBTECH Robotics

UBTECH Roboticsは産業向けの「Walker S2」の量産・納入を進めており、工場での実証導入が先行しているメーカーの一つです。

Booster Robotics

Booster Roboticsは公式サイトでT1/K1ラインを5,999ドル〜と案内しており、小型・低価格帯の選択肢を広げています。

AIと制御技術で存在感を示す米国メーカー

米国勢は、AIとロボット制御の組み合わせで存在感を示しています。大型の資金調達や大手企業との提携を背景に、実証から量産準備へと段階を進めるメーカーが出てきています。

Tesla

Teslaの「Optimus」は、危険で単調な作業を担う汎用の二足歩行ヒューマノイドとして開発が進められています。自社工場での活用を起点に、将来的な量産を見据えた取り組みが続いています。

Figure AI

Figure AIは2025年10月に「Figure 03」を発表しました。自社開発のVLAモデル「Helix」と合わせて、製造現場から家庭向けまでを視野に入れた汎用ヒューマノイドを目指しています。

Boston Dynamics

Boston Dynamicsは2026年1月のCES 2026で電動Atlasの製品版を発表し、HyundaiおよびGoogle DeepMind向けの配備を進めています。親会社Hyundaiの自動車製造現場を最初の実用フィールドとして、本格的な量産フェーズへ移っています。

Apptronik

Apptronikの「Apollo」も、製造や物流での活用を見据えて展開が進んでいます。Mercedes-Benzなど自動車メーカーとの協業を通じた実証も報じられています。

日本メーカーの開発動向

日本では、研究開発や要素技術の面で取り組みが続いています。量産競争よりも、制御・学習手法や基礎要素技術の蓄積に重点を置く動きが目立ちます。

トヨタ自動車

トヨタ自動車は、強化学習を使った歩行制御や動作学習の研究を公開しています。シミュレーションで学習した動作を実機に適用するSim2Real手法などに取り組んでいます。

川崎重工

川崎重工の「Kaleido」は、人と同じ空間で働くことを想定したヒューマノイドとして研究開発が続いてきました。重量物のハンドリングや災害対応など、同社の得意領域と重なる用途が意識されています。

THK

THKの「FRED」は、2025年5月の走行試験で時速13.8km(3.8m/s)を記録しています。同社が培ってきた直動機構やアクチュエーター技術を活かし、高速・高機動性を追求した機体として知られています。

価格帯の目安

ヒューマノイドロボットの価格は、サイズや用途によって大きく異なります。小型・研究用途の機体では、以下のような価格帯で案内されています。

- Unitree G1:13,500ドル

- Unitree R1:4,900ドル〜

- Booster Robotics T1/K1:5,999ドル〜

一方、産業用途のフルサイズ機は桁が変わります。

Goldman Sachs Researchが2024年に公表したレポートでは、ヒューマノイドロボットの製造コストはおおむね3万ドル〜15万ドルの幅にあるとされています。

実際の導入では、本体価格だけでなく、保守、安全対策、周辺システム連携、現場への適合確認などの費用もかかります。価格だけでなく、どの作業に使うのか、どれだけ安定して動かせるのかまで含めて判断することが大切です。

活用シーンと導入事例

製造業・物流

ヒューマノイドロボットは、製造業と物流分野において活用が先行しています。

組立、部品搬送、ピッキング、検査補助といった作業では、人手不足への対応に加え、単調で身体負担の大きい工程を補う役割が期待されています。初期の導入は、変化が比較的少なく、作業条件を定めやすい現場で進む傾向があります。

具体例として、Figure AIはBMW Group Plant Spartanburgで「Figure 02」を用い、車体部品のシートメタル投入作業を行いました。Figure AIによると、11カ月の導入で90,000点超の部品を扱い、30,000台超のBMW X3の生産に貢献したとされています。

Mercedes-BenzはApptronikの「Apollo」を用い、部品やモジュールの搬送、初期品質チェックなどを試験しています。

UBTECHはAirbus向けに「Walker S2」を供給し、航空機製造での試験導入を進めています。

医療・介護

高齢化が進む日本では、医療・介護分野での活用にも期待があります。見守り・対話支援・移動補助など、人手が不足しやすい場面での活用が検討されています。

ただし、この分野は期待が先行しやすく、現時点では研究結果もまだ限られています。

2026年のスコーピングレビューでは、有望な可能性が示される一方で、研究規模や方法に制約があり、受け入れやすさや効果には個人差があるとされています。

災害対応・危険作業

災害現場や原子力施設、高温環境など、人が入りにくい場所での作業代行も、ヒューマノイドロボットに期待される役割の一つです。危険な場所での調査、物資搬送、操作作業などを遠隔または半自律で行えれば、人のリスクを下げやすくなります。

人間向けに作られた通路や設備、工具をそのまま使いやすい点は、災害現場のような特殊な環境においても大きな利点となります。ただし、足場の悪い環境や予測しにくい状況では、専用機のほうが向いている場面もあります。

建設・サービス業

建設現場では、重量物の運搬や危険な姿勢を伴う作業の補助が期待されています。特に人とロボットが同じ空間で協働する前提では、安全性と作業分担の設計が重要になります。

サービス分野では、完全なヒューマノイドに限らず、人に近い外形を持つロボットが案内や受付で先行してきました。今後は、対話機能と移動機能をあわせ持つヒューマノイドロボットが、施設案内や見守り、巡回といった場面へ広がる可能性があります。

市場規模と将来展望

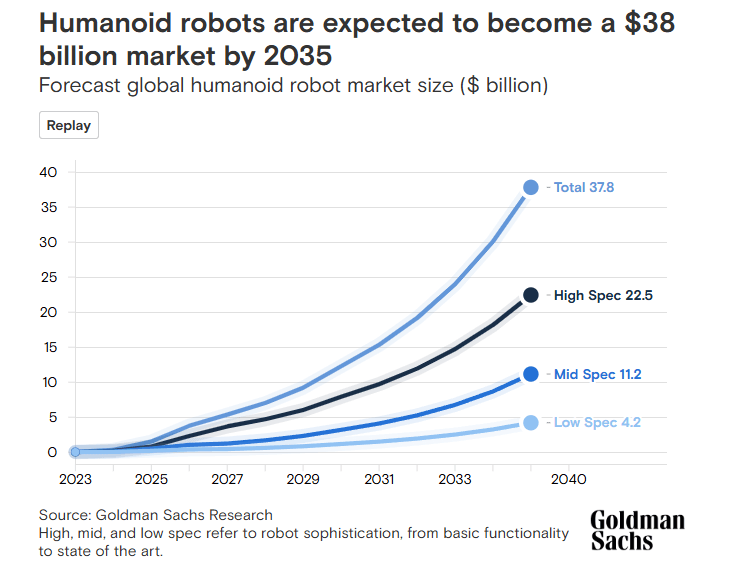

市場規模の推移と予測

ヒューマノイドロボット市場は今後の拡大が見込まれていますが、予測には幅があります。たとえばGoldman Sachs Researchは、世界市場が2035年に380億ドル規模へ拡大する可能性があるとしています。

一方で、足元の導入はまだ限られており、まずは製造や物流のような条件を切り分けやすい領域から広がるとみられます。

各国の政策動向

日本では2026年に経済産業省の「AIロボティクス戦略検討会議」が進められ、社会実装の加速や分野別ロードマップの議論が行われています。

中国では2026年3月、工業情報化部(MIIT)傘下のHEIS(Humanoid Robots and Embodied Intelligence Standardization)技術委員会が、ヒューマノイドロボットとエンボディド・インテリジェンスに関する初の国家標準体系を公表しました。

米国では制度面の議論だけでなく、企業による投資や提携が市場を動かしています。Tesla、Figure AI、Boston Dynamics、Apptronikなどが、開発や量産準備、実証先との連携を進めています。

今後の技術トレンド

AIを搭載したロボットが現実空間で認識し、判断し、動くという流れは、「embodied AI」や「physical AI」といった言葉で語られることが増えています。NVIDIAは、embodied AIを物理世界と相互作用するAIとして位置づけています。

今後は、ロボット基盤モデルやVLAモデルの進展が重要になります。NVIDIAの「GR00T N1」はヒューマノイド向けの基盤モデルとして公開されており、Google DeepMindの「Gemini Robotics」は多様な形状のロボットに対して、知覚、推論、道具使用を行うモデルとして案内されています。

こうした基盤の整備が進むことで、特定用途だけでなく、より幅広い作業へ対応しやすくなると見込まれています。

導入における課題

コスト

量産化により価格は下がりつつあるものの、導入時の負担はまだ小さくありません。本体価格に加えて、導入準備・保守・現場調整・安全対策・運用教育などの費用も見込む必要があります。

安全性

人と同じ空間で動くヒューマノイドロボットには、高度な安全設計が求められます。既存の安全規格としては、サービスロボット向けのISO 13482、産業用ロボット向けのISO 10218、サービスロボットの安全運用マネジメントに関するISO 31101などがあります。

一方で、ヒューマノイドロボットのように多用途で人に近い形の機体については、評価方法や運用基準の整備が引き続き進められている段階です。機体そのものの安全性だけでなく、運用側の管理も重要になります。

技術的課題

バッテリーの持続時間、指先の器用さ、予測しにくい環境への対応力は、いまも大きな課題です。Bainの2025年レポートでも、知能や認識の進歩に比べて、ハンドリング能力やバッテリー寿命が導入の制約になりやすいと指摘されています。

また、建設や災害対応のように環境変化が大きい現場では、知覚の頑健性、歩行の安定性、人との協働設計など、克服すべき点がまだ多く残っています。

法整備・倫理

ヒューマノイドロボットが社会に広がるにあたっては、法制度や倫理面の検討も欠かせません。事故時の責任の所在、プライバシー、説明責任、感情的な依存、雇用への影響など、技術だけでは解決しにくい論点があります。

まとめ

ヒューマノイドロボットは、AI技術の進歩とハードウェアの低価格化を背景に、研究段階から実証や限定導入の段階へ進みつつあります。量産や供給の面では中国勢の存在感が大きく、米国ではAIとロボット制御の組み合わせが進み、日本でも研究開発や要素技術の取り組みが続いています。

製造業や物流では、すでに具体的な導入事例が出てきています。一方で、医療・介護、災害対応、建設、サービス業では、期待が大きい反面、適用範囲や効果の見極めがこれからの段階の分野も多くあります。

コスト、安全性、技術的な課題、法整備といった課題は残っていますが、企業にとっては、どの業務で使えるのかを具体的に検討し始める時期に入っています。導入を検討する際には、自社の業務内容とヒューマノイドロボットの特性を照らし合わせ、どの作業に適しているかを確認することが重要です。

AIsmileyでは、AIサービスやロボティクス関連ソリューションの比較情報を提供しています。ヒューマノイドロボットの導入やAI活用にご関心のある方は、ぜひお気軽にお問い合わせください。

アイスマイリーでは、生成AI のサービス比較と企業一覧を無料配布しています。課題や目的に応じたサービスを比較検討できますので、ぜひこの機会にお問い合わせください。

よくある質問

ヒューマノイドロボットとは簡単に言うと何ですか?

ヒューマノイドロボットとは、人間に近い身体構造を持つロボットの総称です。人体に近い形をしているため、人間向けに作られた空間や設備を活用しやすい点が、他のタイプのロボットとの違いです。機体によって、自律性や作業範囲は異なります。

ヒューマノイドロボットとアンドロイドの違いは何ですか?

外見の人間らしさを強く意識する場合に「アンドロイド」、人間に近い身体構造を持つロボット全般を広く指す場合に「ヒューマノイド」が使われるのが一般的です。両者の意味は重なる部分もあり、厳密な線引きはありません。

ヒューマノイドロボットの価格はいくらですか?

用途やスペックによって大きく異なります。小型・研究用途のUnitree「G1」は13,500ドル前後、「R1」は4,900ドル〜で案内されています。産業用途のフルサイズ機では、Goldman Sachs Researchのレポートで製造コストが$30,000〜$150,000の幅にあるとされており、導入時には本体以外に保守、安全対策、周辺システム連携の費用も加わります。

ヒューマノイドロボットの主要メーカーはどこですか?

中国ではUnitree、UBTECH Robotics、Booster Roboticsなどが量産や低価格帯の展開で存在感を高めています。米国ではTesla、Figure AI、Boston Dynamics、Apptronikなどが開発を進めています。日本ではトヨタ自動車、川崎重工、THKなどが研究開発や要素技術に取り組んでいます。

ヒューマノイドロボットは今後どうなりますか?

市場の拡大は見込まれていますが、広がり方は分野ごとに異なります。まずは製造業や物流を中心に実証や限定導入が進み、その後に用途が広がっていくとみられます。価格低下は進んでいるものの、コスト、安全性、バッテリー持続時間、法整備などの課題は残っており、本格的な普及には段階的な検証が欠かせません。

DXトレンドマガジン

メールマガジン登録

業務の課題解決に繋がる最新DX・情報をお届けいたします。

メールマガジンの配信をご希望の方は、下記フォームよりご登録ください。登録無料です。

AI・人工知能記事カテゴリ一覧

AI・人工知能サービス

- AIエージェント

- LLM

- AI研究開発

- ChatGPT

- 画像生成AI

- 生成AI

- RAG

- DX推進

- おすすめAI企業

- チャットボット

- ボイスボット

- 音声認識・翻訳・通訳

- 画像認識・画像解析

- 顔認証

- AI-OCR

- 外観検査

- 異常検知・予知保全

- 自然言語処理-NLP-

- 検索システム

- 感情認識・感情解析

- AIモデル作成

- 需要予測・ダイナミックプライシング

- AI人材育成・教育

- アノテーション

- AI学習データ作成

- エッジAI

- IoT

- JDLA

- G検定

- E資格

- PoC検証

- RPAツール

- Salesforce Einstein

- Watson(ワトソン)

- Web接客ツール

- サプライチェーン

- メタバース

- AR・VR・デジタルツイン

- MI

- スマートファクトリー

- データ活用・分析

- 機械学習

- ディープラーニング

- 強化学習

- テレワーク・リモートワーク

- マーケテイングオートメーション・MAツール

- マッチング

- レコメンド

- ロボット

- 予測

- 広告・クリエイティブ

- 営業支援・インサイドセールス

- 省人化

- 議事録自動作成

- 配送ルート最適化

- 非接触AI

業態業種別AI導入活用事例

今注目のカテゴリー

チャットボット

AI-OCR

フィジカルAI

生成AI

チャットボット

AI-OCR

フィジカルAI

FOLLOW US

SNSをフォローして、最新情報をチェックできます!

PKSHA InfinityのAI議事録作成ツール「YOMEL」…

NECとJR東日本、「みどりの窓口AI対応サービス」の実現に向け…

2026年上半期トレンドワードランキングをPR TIMESが公開…

OpenAI、グローバルパートナープログラム「OpenAI Pa…

【完全版】Claudeアーティファクト(Artifacts)の使い方・ビジネス活用法・プロンプト例

OpenAI、初の独自設計AIチップ「Jalapeño」を発表。Broadcomとの共同開発基盤の第1弾

ADAS(先進運転支援システム)とは?自動運転との違いや機能・義務化の流れまでわかりやすく解説

アイスマイリー、7/8(水)から3日間「バックオフィス World 2026 夏 東京」に出展 ブース予約でAmazonギフト1,500円分プレゼント!

Noetraと産総研、NEDO「AIロボット・フィジカルAIを見据えたマルチモーダル基盤モデル開発事業」に採択

Claude Sonnet 5とは?性能・料金・Sonnet 4.6との違いを徹底解説

AI製品・ソリューションの掲載を

希望される企業様はこちら