生成AI

最終更新日:2026/01/26

改正電帳法をわかりやすく解説

改正電帳法をわかりやすく解説

電子帳簿保存法とは、国税関係の帳簿類や証憑書類を電子データで保存することを認めた法律です。この法律は1998年に成立したものですが、これまでに数回にわたる改正を経ており、2022年1月にも改正が施行されました。

今回の改正によって大幅な要件緩和が行われた一方で、規制・罰則の強化も行われたため、より正しく理解しておくことが大切になります。そこで今回は、電子帳簿保存法の改正内容について分かりやすく解説するとともに、AI-OCRを活用した対応方法についてもご紹介していきますので、ぜひ参考にしてみてください。

インボイス制度について詳しく知りたい方は以下の記事もご覧ください。

インボイス制度とは?個人やフリーランスへの影響や電子帳簿保存法との関係を紹介

電子帳簿保存法とは、国税関係の帳簿類や書類を電子データで保存することを認めた法律を指します。書類管理の手間やコストの削減などを目的に、1998年に制定され、その後複数回にわたって改正が行われています。事業規模を問わず、所得税・法人税を納める法人や個人事業主が対象となります。

電子帳簿保存法に対応することで、ペーパーレス化の促進やデータの改ざん防止などのメリットが得られるでしょう。

1998年に制定されて以来、電子帳簿保存法はこれまでに何度か改正を施行し現在に至っています。そのなかでも2005年3月の改正において、「紙媒体の書類をスキャンして保存したもの」も認められるようになりました。これにより現在では、下記の3つの区分での保存が可能となっています。

・電子帳簿保存

電子上で作成した帳簿類をそのまま電子データとして保存する方法です。たとえば、会計ソフトなどを使って作成した帳簿類は、紙に印刷せずにそのまま電子データで保存します。

・スキャナ保存

もともと紙媒体だった書類をスキャナで画像データ化して保存する方法です。たとえば、取引先から郵送された見積書や請求書などをスキャンして画像データ化し、パソコン上などに保存します

・電子データ取引保存

電子データとしてやり取りを行った取引情報を電子データのまま保存する方法です。たとえば、見積書や請求書を紙媒体ではなく電子データとして授受した場合は、紙に印刷せずに電子データのまま保存します。

上記のとおり3つの区分がありますが、必ずしもすべての保存方法を用いなければならないというわけではありません。たとえば、すでに紙媒体でのやり取りを廃止している場合は、スキャナ保存を行う必要はないでしょう。

電子帳簿保存法の対象となっているのは、仕訳帳や総勘定元帳といった「帳簿」と、請求書や注文書といった「書類」です。また、対象書類は「電子帳簿保存のみが可能なもの」と「スキャナ保存できるもの」が異なるため、それぞれ正しく理解しておくことが大切になります。また、スキャナ保存した後は、電子データを正式な書類として扱うことが可能なため、紙の原本は原則破棄しても問題ありません。

これらの対象書類について、以下の表で分かりやすくまとめていますのでぜひ参考にしてみてください。

| 対象種別 | 内容 |

| 帳簿 | コンピューターのみを使用して作成する帳簿(仕訳帳、総勘定元帳など) |

| 決算関係書 | 貸借対照表、損益計算書、棚卸表など |

| 対象種別 | 内容 |

| 重要書類 | 資金・物の流れに連動する書類(請求書、契約書、領収書など) |

| 一般書類 | 資金・物の流れに連動しない書類(見積書、注文書、検収書など) |

電子帳簿保存を行うためには、事前に税務署長などの承認を得なければなりません。まずは、帳簿類の電子データ保存を開始する予定日の3ヶ月前までに「国税関係帳簿の電磁的記録による保存等の承認申請書」と「添付書類(実際に使用する会計システムの概要を説明する書類など)」を提出する必要があります。

注意する必要があるのは、課税期間の途中に帳簿類の記帳を電子データへと切替えることはできないという点です。そのため、課税期間の開始日に合わせて申請を行うことが大切になります。

申請を行う際は、データが本物であることを証明するための「真実性の確保」、書類を明確に視認できる「可視性の確保」に該当する以下の要件を満たさなくてはなりません。

| 要件概要 | 帳簿 | 書類 |

| 記録事項の訂正・削除の事実を確認できる | ○ | – |

| 通常の業務処理期間が経過した後の入力履歴を確認できる | ○ | – |

| 電子化した帳簿の記録事項とその帳簿に関連するほかの帳簿の記録事項の関連性を確認できる | ○ | – |

| システム概要書、仕様書、操作説明書、事務処理マニュアルなどを備え付ける | ○ | ○ |

| 保存場所に電子計算機、ディスプレイ、プリンター、プログラムおよびマニュアルが備え付けられており、明瞭な状態で速やかに出力できる | ○ | ○ |

| 取引年月日、勘定科目、取引金額のほか、帳簿の種類に応じた主要な記載項目により検索できること | ○ | ○ |

| 日付または金額の範囲指定によって検索できる | ○ | ○ |

| 2つ以上の任意の記録項目を組み合わせた条件によって検索できる | ○ | – |

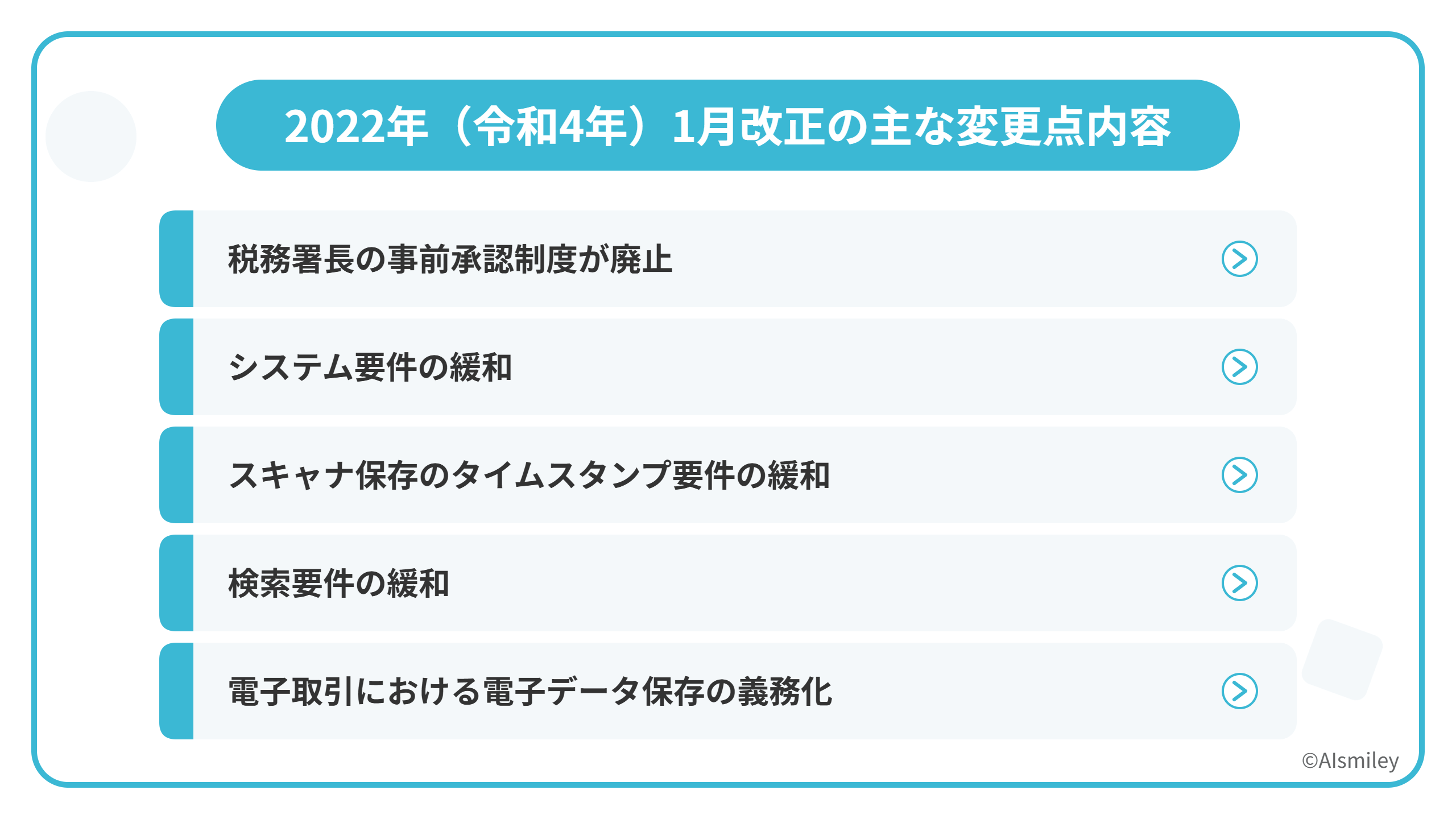

ここでは、2022年(令和4年)1月に改正された電子帳簿保存法の改正の背景や目的についてみていきます。主な変化点は以下5つです。

紙で書類を保存する手間やコストを軽減し、経済社会のデジタル化に対応していくことなどを背景に、上記のとおり電子データ保存に関するいくつかの要件が緩和されています。

改正前までは、国税関係帳簿・書類で電子データ保存・スキャナ保存を導入する場合、「3ヶ月前まで(原則)」までに税務署長などへ申請を行い、承認される必要がありました。しかし、改正後はこの手続きが不要になります。

この手続きが不要になることのメリットとしては、事務手続きの負担が軽減されることが挙げられるでしょう。これにより、好きなタイミングで電子データ保存、スキャナ保存の導入を行えるようになります。

ちなみに、電子取引に関してはこれまでも事前申請が不要でした。そのため、今後は国税関係帳簿・書類、電子取引すべてのデータ保存において事前申請を行う必要がなくなります。

国税関係帳簿・書類の電子データ保存を行うためには、その電子データが本物であることを確認できる「真実性の確保」、誰でも明確に視認できる「可視性の確保」という要件を満たす必要がありました。そのため、先ほどご紹介したような電子帳簿保存法の適用条件が細かく定められていました。

しかし、2022年1月以降は、簿記の正規原則に従って記録されており、最低3つの要件を満たしているものであれば、電子データ保存が認められます。その3つの要件は以下の通りです。

これまで、スキャナ保存を行う場合には「受領者の自署」と「3営業日以内でのタイムスタンプ付与」が必要とされていました。しかし、2022年1月以降は「自署が不要」となり、「最長約2ヶ月と概ね7営業日以内にタイムスタンプ付与」を行えば良いことになります。

また、データの削除履歴、変更履歴が残るクラウドサービス(削除、変更が行えないクラウドサービス)を利用している場合や、入力期限内にデータを保存したことが確認できる機能を搭載したクラウドサービスを利用している場合などは、タイムスタンプも不要となります。

これまで、国税関係帳簿・書類を電子データ保存したり、スキャナ保存したりする場合には、帳簿の種類に応じた主要な記載項目により検索できることが要件として定められていました。しかし、2022年1月以降は「日付」「取引金額」「取引先」という3項目のみという要件に緩和されます。

また、スキャナ保存において、税務職員の質問検査権に基づく「ダウンロードの求め」に応じる場合には、検索要件に含まれている「日付・金額の範囲指定によって検索できること」「2つ以上の任意の項目を組み合わせて検索できること」という2点も不要となります。

これまでは、データで受け取った請求書などの国税関係書類を紙で保存することが認められていましたが、2022年1月以降はすべての企業においてデータで受け取った書類の出力保存が「原則不可」となります。

電子取引は、データで受け取るすべての方法が該当します。そのため、EDI取引やクラウドサーバ経由はもちろん、PDFで請求書をメール送付する場合、Web請求書発行システムを利用する場合も該当します。

また、データ保存を行う際には、受領した書類データにタイムスタンプを付与し、検索要件を満たした上で保管しなければなりません。メールでデータを受け取った場合でも、電子取引の対象は「データで受け取る取引情報」となるので、受信したメールの本文に取引情報が記載されていなければ、ただメールを保存していても適法とはいえないため注意しましょう。なお、電子取引における電子データ保存の義務化については、2023年12月31日まで猶予期間が設けられています。

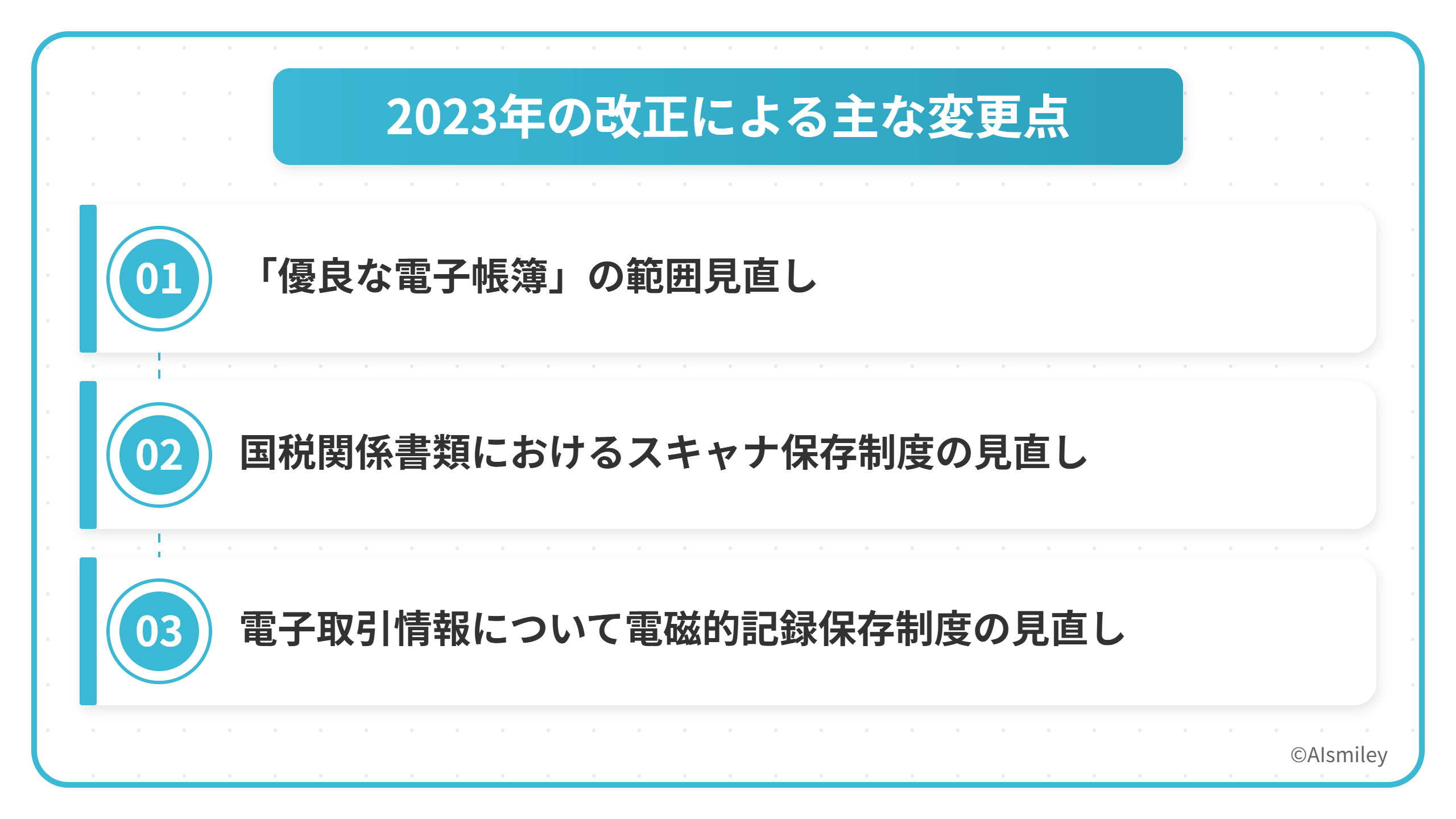

ここからは、2023年の改正による主な変更点について以下の3つを解説していきます。

2023年の改正により、「優良な電子帳簿」の範囲の見直しが行われました。「優良な電子帳簿」とは、以下の要件を満たして保存された帳簿を指します。

「優良な電子帳簿」の利点は、届出書を事前に提出しておくことで、電子帳簿に関連する過少申告が後で判明した場合でも過少申告加算税が5%軽減される措置が適用されることです。これまでは、すべての⻘⾊関係帳簿について上記の要件を満たす必要がありましたが、改正によって現金出納帳や当座預金出納帳などが対象から除外されました。

2023年の改正では、国税関係書類におけるスキャナ保存制度の見直しも行われました。見直しによって、スキャナで読み取った際の解像度や階調、大きさに関する情報保存の要件が廃⽌されたのです。また、スキャナ保存時の入力者情報などの確認要件が不要となったり、帳簿との相互関係性の確保が必要な書類が重要書類(契約書や領収書など)に限定されたりといった変化もあります。

ただし、スキャナで読み取る際の解像度(200dpi 以上)や階調(原則としてカラー画像)などの要件に関してはこれまで通り変更はありません。

これまでは、検索機能の確保の要件が不要となっていたのは売上高1,000万円以下の事業者のみでしたが、2023年の改正によって売上高5,000万円以下の事業者まで拡大されました。

ただし、税務調査などの際に電子取引データをダウンロードまたはプリントアウトして調査担当者に提供できるようにしておく必要はあるため注意しましょう。

インボイス制度とは、一定の項目が記載された適格請求書(インボイス)のやり取りを行い、取引先間で正確な適用税率や消費税額などを伝えるための制度です。2023年10月1日から開始され、対象者は適格請求書発行事業者の登録番号などを記載した請求書を発行することが求められます。

適格請求書を電子データで授受する際は、電子帳簿保存法にしたがって電子データを保存することが必要です。たとえば、電子データの訂正・削除履歴の記録などが必要となるため、電子帳簿保存法に対応した会計ソフトなどのツールの準備を行いましょう。

電子取引の電子データ保存の要件としては、具体的には以下が挙げられます。

上記のなかで、特にポイントとなるのは「検索機能の確保」と「データの真実性を担保する措置」です。以下では、それら2項目について解説していきます。

検索機能の確保とは、電子データを取引年月日・取引金額・取引先の条件で検索できるようにしておく要件です。要件を満たすためには、検索機能を備えた専用のシステムを活用することが一般的な方法となるでしょう。

一方でシステムを利用しない場合には、以下の対応方法があります。

なお、2023年の改正によって売上高5,000万円以下の事業者までは検索機能の確保の要件が不要になりました。

データの真実性を担保する措置とは、保存した電子データが改ざんされていないことを担保するための要件です。データの真実性を担保する方法としては、たとえば以下が挙げられます。

データの真実性を担保する措置については、事業規模に関わらず帳簿や書類の保存が義務づけられているすべての事業者が対象です。

2024年1月1日からは、電子取引で発生したファイルの電子保存が義務化されます。今後ますます紙書類を扱う機会は減少し、電子データを扱う機会が増加していくことが予想されるため、できるだけ早いタイミングでAI-OCRや会計ソフトの導入を検討していくことが大切になるでしょう。

ここからは、電子保存に対応することができるAI-OCRや会計ソフトをご紹介していきますので、ぜひ参考にしてみてください。

(参照:invox電子帳簿保存 – あらゆる国税関係書類をぜ〜んぶ電子保存!)

(参照:invox電子帳簿保存 – あらゆる国税関係書類をぜ〜んぶ電子保存!)

株式会社Deepworkが提供するinvox受取請求書は、電子化された請求書をデータで受領する場合は自動取り込み、紙で受け取る場合はスキャンするだけで、取引先からどんな形式の請求書が届いても99.9%正確に振込データや仕訳データ、請求データを生成し、経理の支払・計上処理を自動化するクラウドサービスです。

invox電子帳簿保存は、改正電子帳簿保存法に対応したサービスです。あらゆる国税関係書類を検索要件に必要な記録項目を正確にデータ化した上で電子保存することができます。検索要件の記録項目として必要な「取引年月日・取引金額・取引先」をデータ化。範囲を指定しての検索や、複数の項目を組み合わせた検索が可能です。

また、AI-OCRのデータ化とオペレータの確認を組み合わせることによって、どんな書類でも99.9%以上のデータ化精度を保証しています。見積書や注文書、納品書、検収書、請求書など一連の取引はグルーピングして検索や管理を容易にできます。

「紙の書類のせいでリモートワークができない」「書類の保管に倉庫代やオフィススペースなどコストがかかる」「監査対応の際に書類をさがすのが大変」「書類の印刷に用紙やインクのコストがかかる」といった課題を抱えている企業にとって、多くのメリットを得られるサービスといえるでしょう。

(参照:クラウド請求書受領ソフトなら「バクラク請求書」)

(参照:クラウド請求書受領ソフトなら「バクラク請求書」)

株式会社LayerXが提供しているバクラク請求書は、請求書受取業務の効率化を通じて経理DXを推進するサービスです。請求書の受取り後、AI-OCRで請求書を自動でデータ化した上、仕訳データや振込データの自動作成及び会計システム連携をシームレスに実行します。

そんなバクラク請求書の特徴としては、さまざまなフォーマットの請求書を5秒で高精度にデータ化できる点が挙げられるでしょう。10枚以上の請求書を同時アップロードしても一瞬で各項目の読み取りを実現します。

また、郵便やメールなどさまざまな形式の請求書を精度高く読み取ります。AI-OCR機能を登録不要、お手元で体験できるページ、「お試しOCR」を公開しているので、ぜひ利用してみてはいかがでしょうか。毎週ペースでアップデートが行われており、日々使いやすさが向上されているのも魅力の一つです。

なお、受理した請求書データやバクラク請求書でデータ化した請求書はバクラク電子帳簿保存で電帳法やインボイス制度に対応した形で管理できます。無料プランも用意されているので手軽に導入可能です。

さらに、2022年4月14日、5月17日にはインボイス制度に関する解説セミナーを行うなど、電子帳簿保存法への理解を深める取り組みも積極的に行われているので、「電子帳簿保存法についてさらに深く知りたい」と考える人にとっては特に魅力的なサービスといえるでしょう。

(参照:請求書をオンラインで受領代行「TOKIUMインボイス」|経理部から請求書を一掃し、完全なペーパレス化を実現します)

(参照:請求書をオンラインで受領代行「TOKIUMインボイス」|経理部から請求書を一掃し、完全なペーパレス化を実現します)

株式会社TOKIUM(旧BEARTAIL)が提供するTOKIUMインボイス(旧インボイスポスト)は、紙やメール、PDFなどあらゆる形で届く請求書をTOKIUM社が代行受領し、電子化とデータ入力を行うことで、オンラインで請求書の確認・処理が完了する電帳法対応サービスです。

「請求書受取のための出社」をなくし、リモートワークにも柔軟に対応できる環境構築が可能となるほか、仕訳作業や承認作業をシステム上で行い、データを会計ソフトに柔軟に連携できるため、支払業務全体の処理効率を劇的に向上します。

電子帳簿保存法に違反した場合は、以下のペナルティを受けることになるため十分に注意しましょう。

・青色申告承認が取り消される

電子帳簿保存法に違反すると、青色申告承認が取り消されることになります。青色申告承認の取り消しにより、

最大65万円の特別控除が受けられなくなったり、欠損金の繰り越しが認められなくなったりするため注意が必要です。

・追徴課税や推計課税を課される

電子帳簿保存法に違反することで、追徴課税や推計課税を課される可能性があります。追徴課税とは、正しい納税ができていなかった場合に追加で徴収される税金であり、過少申告加算税や無申告加算税などがあります。推計課税とは、税務署が税額を推定して課税することであり、税務署の判断次第ではより多くの税金を支払うことになるため注意しましょう。

・会社法による過料を科される

電子帳簿保存法の違反に伴って、会社法の違反が生じている可能性もあります。具体的には、会社法第976条で定められている帳簿や書類の記録・保存に関する規定に違反するおそれがあり、100万円以下の過料が科せられる場合もあるため注意しましょう。

今回は、電子帳簿保存法の改正内容や、改正電子帳簿保存法に対応できるAI-OCRについてご紹介しました。電子帳簿保存法に対応したサービスを活用することで、効率的に電子データを保存できるようになることがお分かりいただけたのではないでしょうか。

より正確かつ効率的に電子データを保存するためには、電子帳簿保存法やインボイス制度について正しく理解した上で、適切なサービスを活用していくことが大切になります。ぜひこの機会に、AI-OCRや会計ソフトの導入を検討してみてはいかがでしょうか。

業務の課題解決に繋がる最新DX・情報をお届けいたします。

メールマガジンの配信をご希望の方は、下記フォームよりご登録ください。登録無料です。

FOLLOW US

SNSをフォローして、最新情報をチェックできます!

AI製品・ソリューションの掲載を

希望される企業様はこちら