生成AI

最終更新日:2024/02/16

eKYCとは?活用が進む理由

eKYCとは?活用が進む理由

eKYCとは、電磁的な方法を使ってオンライン上で行う、本人確認の方法です。法改正によってeKYCが認められたことから、銀行の口座開設や携帯電話の契約、中古品の売却などのシーンで活用が広がっています。

そこで本記事ではeKYCとは何か、eKYCの種類、メリット・デメリット、具体的な活用シーン、eKYCが普及している理由などについて、主に企業側の観点から解説します。eKYCの導入を検討する際の参考にしてください。

AIソリューションについて詳しく知りたい方は以下の記事もご覧ください。

AIソリューションの種類と事例を一覧に比較・紹介!

eKYCを理解するためには、そもそもKYC(ケー・ワイ・シー)が何かを知っておく必要があります。

KYCとは「Know Your Customer」の略で、簡単に言うと本人確認です。本人確認とは、個人(※法律用語では「自然人」)または法人が登録する名前や住所などが正しいがチェックする「身元確認」と、当人がサービス利用や画面操作などをしているかチェックする「当人認証」を合わせたものです。

例えば、銀行口座を開設する際にマイナンバーカードや運転免許証の写しを確認するのは身元確認にあたり、ネットバンキングの際にIDとパスワードが必要なのは当人認証にあたります。

KYCが特定の企業、業務に義務付けられているのは、個人情報の漏えいや不正な金融取引を防いだりするためです。具体的には、金融機関、クレジットカード会社、宅地建物取引業者、通信事業者、士業などの一部の業務に、KYCが義務付けられています。

従来からあるKYCは、手間がかかる、時間がかかる、セキュリティを確保しにくい、という3つの問題があります。

企業からみれば、郵送や書類確認、データ入力などは手間がかかるものです。また利用者のほうでも、窓口に出向いたり、本人確認書類をコピーして投函したりするのが面倒でしょう。こうした手間によって、サービスを利用するまでに早くても数日、遅ければ数週間ほどの時間がかかってしまうのが一般的です。

さらにKYCはセキュリティ面も高くありません。例えばコピーした本人確認書類を改ざんするのは比較的簡単で、「本当に本人が書類を郵送したかどうか」を確かめるのは困難です。

eKYC(イー・ケー・ワイ・シー)は「electronic Know Your Customer」の略で、電磁的な方法による本人確認です。具体的な仕組みは後ほど解説しますが、スマートフォンやパソコンなどを使ったオンライン上のプロセスで、すべての本人確認が完了します。

したがって、eKYCはKYCの一種です。区別して使う際は、すべてがオンラインの本人確認をeKYC、対面や郵送を含む本人確認をKYCと呼びます。

eKYCは「セルフィーアップロード型」と「フェデレーション型」の2つに大きく分けられます。

「本人確認書類+本人の写真」で本人確認する方法です。通常、本人確認書類はスマートフォンのカメラやスキャナーなどで電子データを作成して、Webの入力フォームやアプリから画像送信します。また、本人の写真はスマートフォンや、デジタルカメラを使って自分で撮影して画像送信します。

フェデレーション型は「本人確認書類+過去の本人確認情報」で本人確認する方法です。過去の本人確認情報とは、例えば銀行や携帯キャリアなどの本人確認済みのデータです。本人確認の際は、本人確認書類のデータを銀行などに提供してよいか、顧客から同意を得なければなりません。将来的には公的な証明書として、マイナンバーのICチップ情報も使われるようになると予想されています。

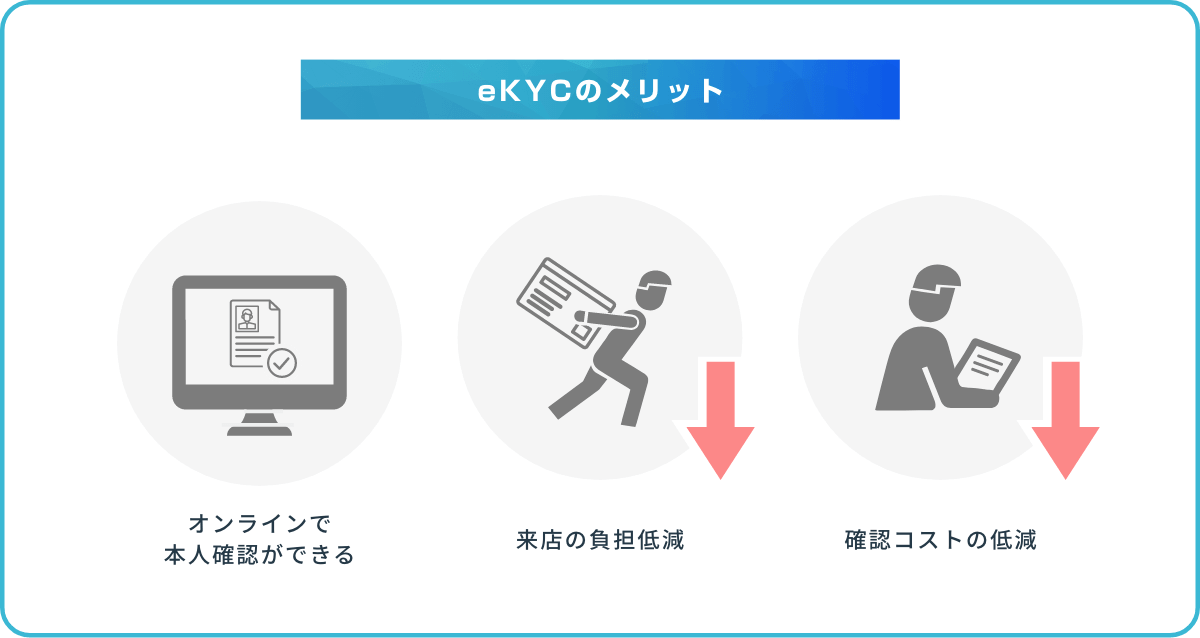

eKYCを導入すると、従来よりも信頼性の高い本人確認を実施できるようになります。また、顧客の利便性と、企業の業務効率化を両立できます。

eKYCはオンライン上でセキュリティの高い本人確認を実現できるのが特徴です。例えばセルフィーアップロード型では、運転免許証やパスポートなどの顔写真と、自撮り写真の容貌との顔認証が行われます。身分証だけでなく生体認証を含めた多要素認証となりますので、なりすましは困難です。

オンラインと言うと情報漏えいやハッキングといった悪いイメージが湧く人もいるでしょうが、eKYCは不正リスクの低いシステムです。個人情報保護を求めるユーザーニーズに応えるためにも、不正利用による被害を未然に防ぐためにも、eKYCは役立ちます。

eKYCによるスマートな本人確認は、利便性を求める顧客と、コスト削減を求める企業のニーズを満たせるのがメリットです。

顧客側は本人確認書類をコピーして郵送する手間が省けます。また、窓口に直接出向く必要もないため、忙しい人でも好きなタイミングで本人確認手続きができます。

一方、事業者側も郵送物を開いたり、電子データに変換してからシュレッダーにかけたりといった面倒な作業を大幅に減らせるでしょう。また、電子データでやり取りするため、記入ミスや添付漏れのチェックのように、自動化できる作業も多くあります。

現在はAIによる画像解析技術が進んでおり、本人確認書類の顔写真と自撮り写真を照合したり、本人確認書類の画像から文字を抽出して自動転記したりするなども可能になっています。

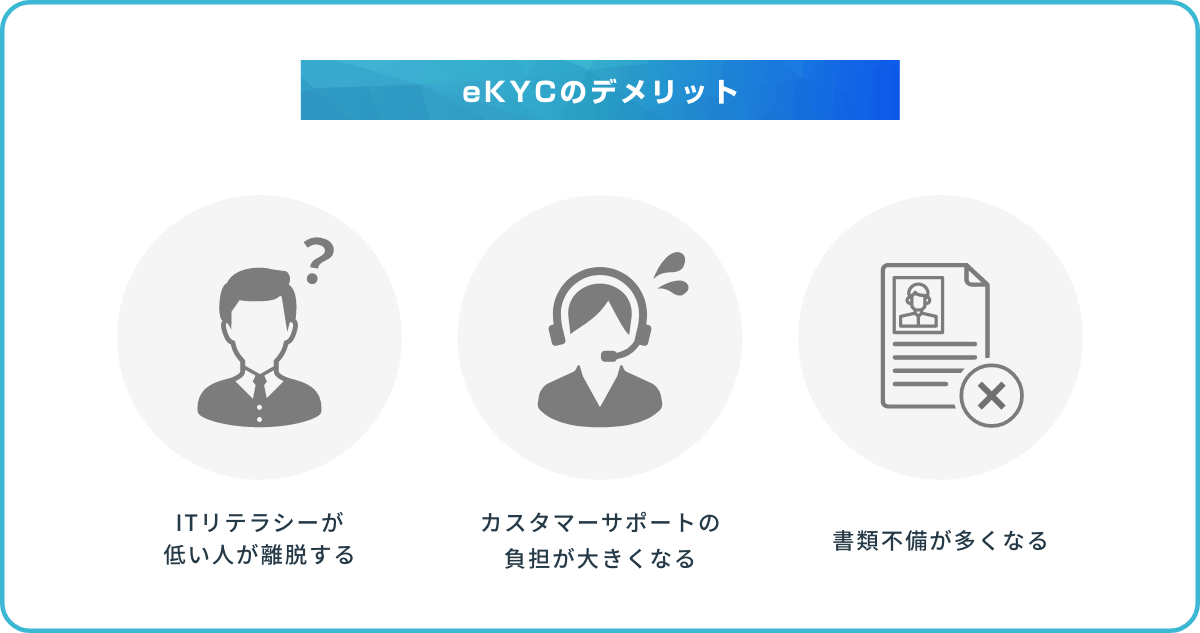

eKYCの準備が不十分の場合、次の3つのデメリットが出る可能性があります。

スマホやパソコン操作に慣れていない人が申し込みを諦めたり、登録途中で離脱したりしやすくなります。分かりやすい入力フォームとマニュアルが必要です。

ITリテラシーが低い顧客から「登録用のアプリがダウンロードできない」、「登録までの流れがわからない」などの問い合わせが増えるリスクがあります。チャットボットやFAQページなど、ほかのサポート体制も整備するべきです。

「自撮り写真がボヤけている」「影ができている」「斜めに写っている」などの不備が多くなるケースがあります。ただし、eKYCシステムのAI認証精度が高ければアップロード時点で検知して審査戻りを減らし、スタッフの工数を減らせます。

このように、eKYCを導入する際には、わかりやすい入力フォームとマニュアル、サポート体制の整備、認証精度の高いeKYCのシステム導入が重要です。

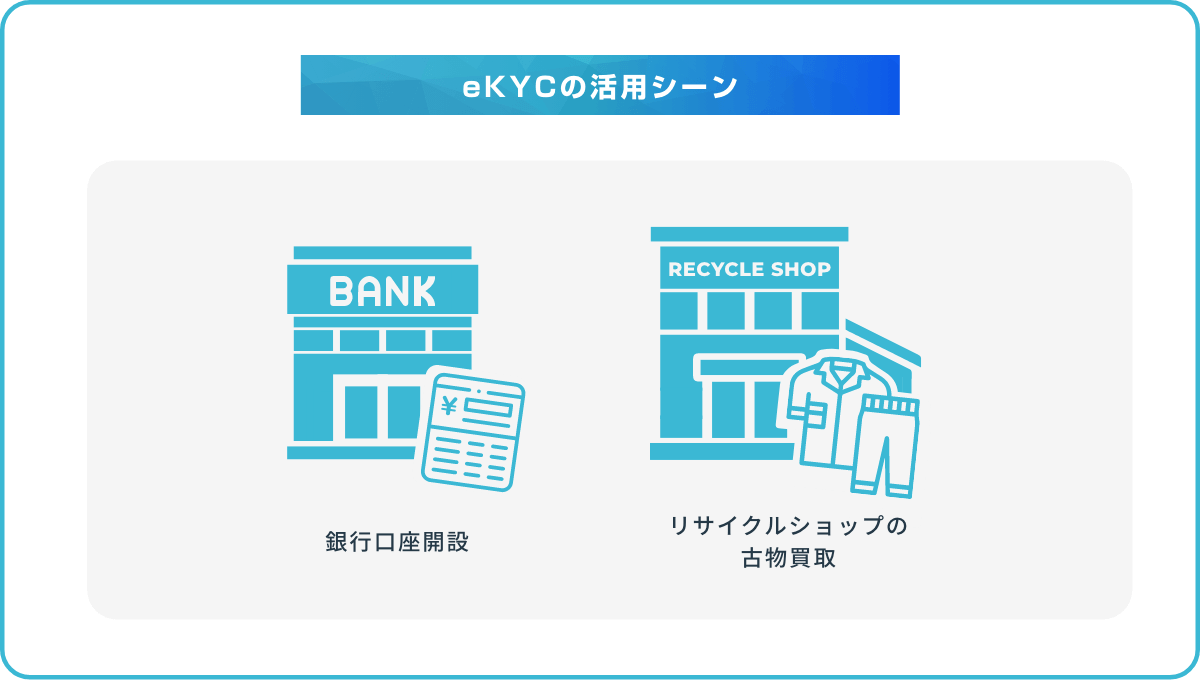

eKYCについて具体的なイメージが湧かないという方も多いのではないでしょうか。そこで、代表的な活用分野である金融機関と、積極的に導入を進めているサービス業の事例を紹介します。

インターネットバンキングではeKYCの導入によって、即日での口座開設が可能になりました。従来は郵便のやり取りや確認作業があり、1~2週間かかっていましたが、現在は最短即日で利用を開始できるようになっています。

例えば住信SBIネット銀行ではAI審査で本人確認業務を自動化する「LIQUID eKYC」というサービスを導入して、顔照合や本人確認書類のOCR(文字情報抽出)、氏名や住所などの入力判定などを自動化しています。

リサイクルショップでもeKYC導入が進んでいます。従来は送付用ダンボールを送り、その中に本人確認書類を同梱してもらうなどの確認方法をとっていましたが、この方法では書類に不備があったときの対応が面倒です。また、個人情報を同梱することに抵抗を感じる人も多くいるため、機会損失につながっていました。

現在は比較的小規模の法人でも導入しやすいeKYCのシステムも増えています。例えば「LINE eKYC」はクラウド型のサービスですので、サーバー構築などの初期費用が不要で、セキュリティ管理も業者に任せられます。

eKYCが普及した直接的なきっかけは、本人確認の方法としてeKYCが認められた法改正です。しかしそれだけでなく、eKYCへの対応は新規顧客獲得や業務効率化、コスト削減など、企業にとって多くのメリットがあります。このため、金融業をはじめとして、通信業、保険業、ホテル・宿泊業などの領域にもeKYCが普及しています。今後、競争力を維持するためには、eKYC対応が必要になる企業が増えるでしょう。

eKYCを導入する企業が増えたのは、犯罪収益移転防止法(犯収法)が改正され、eKYCによる本人確認が認められたことがきっかけです。2018年11月の法改正前は本人確認書類の郵送が一般的でしたが、改正後はすべてをオンラインで完結できるようになりました。

犯罪収益移転防止法(犯収法)とは、マネーロンダリング(資金洗浄)や反社会的勢力などへの資金提供などの防止を目的に制定された法律で、KYCも規定しています。しかし、KYCでは企業と利用者側双方の手間と時間がかかることから、フィンテック関連会社を中心に規制緩和を求める声が金融庁に対して上がり、eKYCが許可されたと言われています。

eKYCの普及にともない、eKYCに対応していないことで、競合他社に顧客を取られる可能性が高まってきました。特にコロナ禍以降、一気に非対面サービスが広がったこともあり、今後もオンラインで本人確認を希望する顧客が増えるでしょう。

例えば、三菱UFJ信託銀行がコロナ禍となった2021年3月にいち早くeKYCを導入したのも、顧客の利便性を確保して、新規顧客獲得を目指したからでしょう。自宅で簡単に手続きできるeKYCを導入すれば、新規契約または乗り換えの対象として検討してもらいやすくなります。

eKYCを導入すれば、本人確認業務を効率化してコストカットしたい企業ニーズを満たせます。従来のKYCでは顧客から届いた郵送物の確認や本人確認書類を電子データにスキャンして保管するなど、手間がかかる業務が多くありますし、郵送費や紙代、書類の管理スペースなどのコストもかかります。

一方、eKYCによる本人確認なら、多くの作業を省略し、自動化も可能です。書類の受け付けや発送はWeb上で完結させ、今まで目視確認していた記入情報や、顧客システムへの転記などの多くの作業も自動化して業務負荷を軽減できます。

工数とコストの削減のカギとなるのは「eKYCのシステム」および「API(連携用プログラム)を介して接続される画像認識ツールに搭載されたAI」です。例えばセルフィーアップロード型での顔写真付き本人確認書類と、自撮り写真の詳細な照合にAIの顔認証技術が活用されています。また、入力漏れのチェックや、文字認識して自動転記する機能などにも、AIの画像解析技術が利用されています。

eKYCを導入する企業は急速に拡大しています。大きなところでは、LINE PayやPayPay、メルペイなどの多くのキャッシュレス決済サービスが、犯収法改正後まもなくeKYCに移行したことが話題となりました。また、携帯キャリアや格安SIMも、2020年の「携帯電話不正利用防止法」の改正後に、新規契約とMNPにeKYCを採用しています。

上記以外で今後eKYCの導入が進むと予想されているのは、次の業種です。

競争力を付けるためにも、今のうちからeKYCのシステム導入を検討しておきましょう。

オンライン上で本人確認できるeKYCが、金融機関をはじめとして各業界で広がっています。顧客の利便性と企業側の業務効率化という2つのニーズを両立でき、セキュリティ面も高められるため、今後も活用が広がっていくでしょう。

DXを推進するAIポータルメディア「AIsmiley」では、利用料金・初期費用・無料プラン・トライアルの有無などを一覧で比較・確認して、一括資料請求できます。eKYCの導入では、自社に合った優れたシステムの選定が重要ですので、ぜひAIsmileyをご活用ください。

AIについて詳しく知りたい方は以下の記事もご覧ください。

AI・人工知能とは?定義・歴史・種類・仕組みから事例まで徹底解説

業務の課題解決に繋がる最新DX・情報をお届けいたします。

メールマガジンの配信をご希望の方は、下記フォームよりご登録ください。登録無料です。

FOLLOW US

SNSをフォローして、最新情報をチェックできます!

AI製品・ソリューションの掲載を

希望される企業様はこちら